诞生之初,余额宝在内部甚至不是一个战略级项目。当时的项目负责人回忆,最初的考虑很简单,就是想让用户放在支付宝余额里的钱别闲置,能有一点收益就好了。

这个团队大概也没想到,它能成为唤醒大众理财意识、推进利率市场化进程、重塑理财行业格局的关键角色;更是在无形间加快了金融与科技融合的进程,成为中国金融数字化变迁的开端。

回头来看,2013年余额宝的诞生及爆发既是支付宝从用户需求出发创新的产物;也是在特定市场环境下,多重因素碰撞的结果。而这一切的底色是那个万物归「移」的时代,数字化变迁正在各行各业上演。

那一年,微软宣布将以约71.7亿美元收购诺基亚手机业务。诺基亚神话的缔造者、CEO约玛·奥利拉那一声叹息,「我们并没有做错什么,但不知为什么,我们输了」,成为了功能机时代的挽歌。

那一年,工信部正式向中国移动、中国电信、中国联通颁发TD-LTE制式的4G牌照。基础设施的全面升级,为通往移动互联网时代的铺平了道路,数字化洪流开始势不可挡地冲向未来。

那一年,互联网与金融开始产生化学反应,余额宝横空出世,老百姓的钱不存活期也能有收益,汇款也不用再去邮局排队,动动手指就可以。比特币红极一时,移动支付战火燃起,互联网保险等新业态陆续浮出水面。金融数字化由此开端。

那一年,北京开始执行新《环境空气质量标准》,PM2.5的检测和披露开始常态化。跟天气预报一样,它成为了大众日常关注的数据,而国人对环境变化的重视,对产业升级的迫切,都达到了一个顶点。

也是那一年,中国第三产业增加值占GDP的比重达46.1%,首次超越第二产业,成为国民经济第一产业。新经济随着数字化进程和产业的升级,从市场的边缘走向了中心。

这是很多人亲历过的2013年。从这些维度来看,余额宝无意间站在了时代的分水岭上。积蓄多年的大众理财需求、商业创新力量,伴随着移动互联网大潮的翻涌一起被推到了世人的面前。

1「长尾」崛起:

打破金融业的「二八法则」

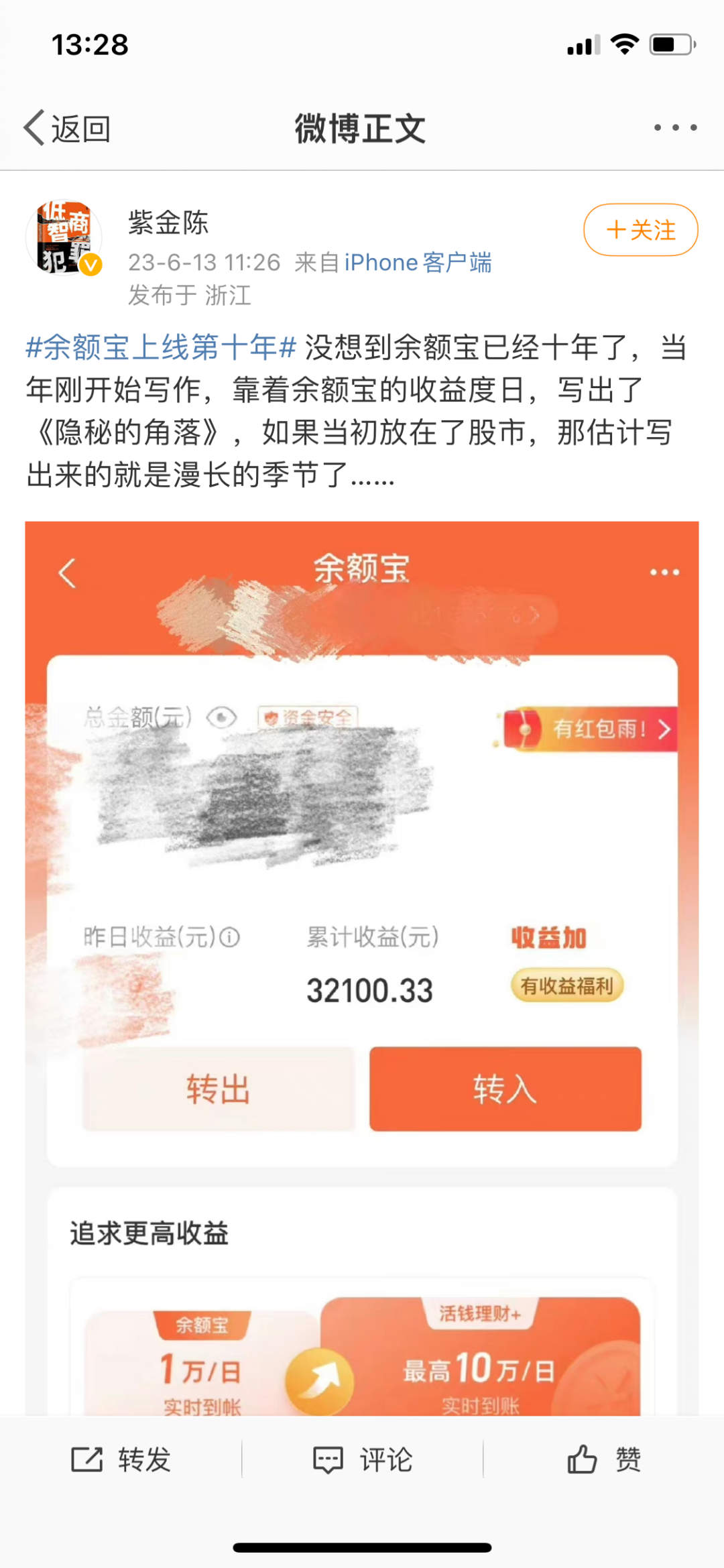

1款产品、超7亿用户、3867亿元收益……这是余额宝的十年成绩单。

尽管这几年货币基金的收益率走低,但并不妨碍余额宝引发众多网友晒十年收益的「回忆杀」。上一次余额宝引发如此大范围的集体回忆,还是苹果版「余额宝」上线的时候。

十年时间,余额宝陪伴了无数年轻人成长。晒收益的既有那些初入社会的「小挣青年」、「宝呗青年」们在积极分享攒钱和消费的新思路,豆瓣等社交媒体出现攒钱交流小组甚至成为一种现象。

也有已成为社会中坚力量的30+群体,在集体缅怀青春——曾经因为余额宝开启了理财生涯,告别衣来伸手的日子,学会精打细算,为生活而奔走,那才是一个社会人的成年礼。

回到当初,这款兼具余额理财+支付消费功能的互联网产品,本质上就是一款货币基金,但支付宝却凭借对用户需求的敏锐洞察,以及既有的技术和场景优势,将余额宝的体验和价值做到了极致。

那时候,不管是买基金还是去银行理财都是一件有门槛的事。银行的线下网点仍然占据着主导位置,银行理财的门槛则通常要上万元,货币基金的普及率也并不高,很多人的闲钱基本都趴在活期存款里。

横空出世的余额宝因为嵌入了交易场景,打造了资金的闭环,优化了产品体验,让国人开始意识到,理财可以是一件简单的事。

其实,核心就是:余额宝把理财这件事「降维」了。不只是降低了购买门槛,更是改变了大众对于理财的认知。

放眼当时的商业世界,「二八法则」在哪个行业都是适用的规则,20%的客户贡献80%的财富和收益已经成为铁律。那20%的长尾客群,也往往成为被忽略或怠慢的存在。

但移动互联网打破了这个迷思,市场看到了「长尾效应」的价值。而余额宝「聚沙成塔」的效应,则改变影响了金融行业的既有认知。

在它的带动下,中国的开放式货币市场基金总规模同银行各类存款的比率也由2013年初的0.5%左右上升到2014年3月的1.3%。这是中国货币基金的一次跃升,也是整个基金行业发展的重要分水岭。

十年之后,截至2023年4月末,公募基金的规模已逾27万亿,货币基金已达11.48万亿。

不夸张的说,在余额宝之后,整个零售金融的地位和体验也有了提升。金融行业愈发重视零售客群,银行不再一面倒地倚重对公客户,「长尾客群」和「下沉市场」开始成为一股不容忽视的力量。

2 数字化变迁:

以科技重塑生活方式

在余额宝的普惠效应带动之下,这十年里,蚂蚁集团也从移动支付拓展到更多生活服务场景,从货币基金延展到更多基金、保险、网商银行等数字金融服务,从独立发展走向开放生态。

在这个过程中,唯一不变的是,蚂蚁一直在努力让各类服务更「降维」,让老百姓使用起来更便捷。

今天,我们只需要带个手机便可以出门,日常生活中的大小事基本都可以在移动端解决。作为中国电子支付的开拓者,支付宝不仅影响并改变了国人的支付方式,还有生活方式。

从商业角度,目前中国的支付成本已是全世界最低,而支付成功率则是全世界最高。数据显示,中国市场支付交易费率平均为0.4%-0.5%。美国市场的交易费率平均为2%-3%,这一费率是中国市场4至8倍。

现在的小店主使用二维码收钱已经很普遍。这一技术路径的选择,大大降低了中国线下小店的收款硬件成本,POS机不再是支付的标配。

而在与每个老百姓息息相关的生活服务场景,水电煤缴费、交通出行、医院挂号等都逐步从线下搬到了线上。15年间,支付宝上相继诞生了第一个在线挂号医院、第一张电子驾照、第一张电子社保卡、医保卡、第一家慢病复开方医院……

十年间,数字化变迁改变了中国大众衣食住行的方方面面,不仅体现在效率提升、体验优化上,还逐渐带动了大家对于绿色环保的重视。

还记得2016年,支付宝上第一次出现「种树」的互动产品时,很多人以为这只是一款线上的游戏。当时,蚂蚁承诺,网友手机种一棵,蚂蚁森林就会到荒漠化地区种一棵真实的树。

如今,蚂蚁森林已经在全国11个省份种下的树已经超过4亿棵。

仅仅十年,曾经的不可想象,如今都化作平常。今天,在许多公司和行业的引领下,信息技术早已渗透到社会生活的方方面面,深刻地改变了经济社会与各个产业的运行逻辑和既有结构。

而在这个技术、金融与生活融合的过程中,蚂蚁集团也从阿里内部走向了生态之外,从一个支付工具起步成长为一个互联网开放平台,以构建未来服务业的数字化基础设施为愿景。

在余额宝诞生之初,他们或许并没有想到这么多。

正如罗伯特·席勒在《金融与好的社会》中写到,回顾经济发展的历史,我们的社会取得今天这样的繁荣和文明,是不断调整金融体系操作技术的结果,是金融理论激发创新的结果,也是根据人类本性不断革新的结果。

科技的浪潮奔涌向前,下一个十年正在到来。

免责声明:

文章系本网编辑转载,会尽可能注明出处,但不排除无法注明来源的情况,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系.

[声明]本站文章版权归原作者所有,内容为作者个人观点,不代表本网站的观点和对其真实性负责,本站拥有对此声明的最终解释权.