这是消费金融最坏的时代,也是最好的时代。

2020年消费金融行业遭遇前所未有之变局,银行、消金、小贷等参与者可谓是悲喜交加。喜的是,政策“红包”不断。从年初政府工作报告,到中央政治局会议提出“双循环”新发展格局,再到“十四五”规划的出台,多措施并举促消费被多次提及。

悲的是,新冠疫情冲击和严监管双重因素叠加下发展压力重重。P2P清理落幕、互联网贷款遭遇史上最严整顿、民间借贷利率达克摩利斯之剑出鞘、小贷机构戴上紧箍咒……消金行业进入格局重塑期。

在强监管和政策利好交织下,谁会积重难返?谁能厚积薄发?2021年何去何从?金融城梳理了十大关键词,以廓清2020年消金行业发展的脉络,展望2021年的发展。

1、疫情:发展遇“难题”

2020年的疫情一度使得线下消费“停摆”,一系列现实难题抛在消金机构面前。

客群不易触达,旅游、家装、家电等线下场景业务难以为继。部分企业停业或工资无法及时发放,“下沉”客户还款能力受影响,随之而来的是逾期率和不良率攀升、催收难度加大、风控遭受考验等诸多问题。

为了应对疫情冲击,持牌消金机构响应政策号召,对受影响的客群在信贷政策上予以倾斜,采取延长还款期限、减息免息等多种举措。

预测:新冠病毒的变异仍是2021年不确定风险之一。2021年,消金机构将持续推动线上化转型,深耕长尾客群消费贷款需求,迎来快速发展期。

2、监管:高压持续

经历过多年高速发展,规模增长所掩盖的风险逐渐暴露。一系列整治措施接踵而至,现金贷平台出局、P2P行业洗牌、数据机构遭遇大清洗、助贷模式被规范、催收行业被严打、ABS发行被收紧。大部分持牌消金机构都领了罚单。

2020年,监管高压态势持续,持牌合规仍是消金行业发展的主旋律。

5月发布《商业银行互联网贷款管理暂行办法》,规范商业银行的互联网贷款,及相关助贷机构的业务。该办法重塑了助贷行业,助贷平台纷纷开始业务转型。

11月发布《网络小额贷款业务管理暂行办法(征求意见稿)》,联合贷款被纳入监管。门槛的提高让网络小贷牌照的价格直线下降。

预测:从大数据到催收,从联合贷款到个人信息保护,消金行业的监管越来越细化,消费贷款的全流程都被纳入监管。跑马圈地的时代正在远去,消金行业迈入精细化运作时代。2021年,消金行业将会在更严厉的监管环境中前进。

3、4倍LPR:达克摩利斯之剑

8月,最高人民法院正式发布民间借贷利率受保护的上限调整为一年期LPR的四倍(15.4%)。

在9月13日新金融联盟举办的“民间借贷新规下信贷业务的风险与合规”闭门研讨会上,有专家表示,该新规将带来明显的三个短期效应。一是此前消费信贷服务的长尾客群将面临借贷困难。二是信贷机构不良上升的压力增大,品牌和声誉风险增加。三是此前依法合规订立的合同,在当前的判例中存在败诉的风险。

若将新的民间借贷利率司法保护上限适用于消金行业,消金行业的大部分业务将无法覆盖风险成本和经营成本,难以为继。此外,恶意逃废债等行为也将对消金行业形成二次打击。

预测:目前大部分消费金融机构产品利率都高于4倍LPR,下调影响巨大。2021年,消金机构需要苦练内功,严格控制好资金、营销以及风控等方面的成本。

4、政策:“红包”不断

2020年,政策迭出。

3月,银保监会发布《非银行金融机构行政许可事项实施办法》,消金公司可以发行经监管许可的其他债务和资本补充工具。

9月,银保监会发布《关于加强小额贷款公司监督管理的通知》,规范小额贷款公司行为,对外最高5倍的融资杠杆,让小贷公司暂时缓了一口气。

预测:消费是拉动我国经济增长的主要驱动力,2021年预计会有更多促进消金行业发展的政策出台。

5、场景金融:遭遇“黑天鹅”

场景是消费金融的土壤,线上场景的布局被一些消金机构视为弯道超车的机会。

但进入2020年,场景金融频频出现“黑天鹅”事件。深圳蛋壳租金贷的暴雷撕扯着房东与租客的神经。房东因平台拖欠租金只能赶走租户,而缴纳了租金的租户被赶走后还得背负银行还款义务,与蛋壳合作租金贷的微众银行也被推上了风口浪尖……

除却长租公寓,教育分期和医美分期市场亦频频出现资金链断裂等危机。

预测:场景金融叠加了场景的交易风险和金融的信用风险。2021年,消金机构要想获得市场认可,需要深耕多元场景和细分消费人群,并实现差异化竞争。除了传统的消费信贷渗透率较高的家电、家装、旅游外,在线医疗、在线生鲜、在线教育、健身等小额高频等细分消费场景亦可作深入拓展。当然,在上路之前,场景金融需要厘清风控之殇。

6、融资:多层次补给“弹药”

2020年,受疫情影响,消金机构现金流吃紧,纷纷在融资上寻求突破。一方面,消金机构股东增资,比如湖北消费金融增资4.4亿;另一方面,更多的机构选择消费金融ABS。

年初,捷信打响消费金融ABS开年第一枪后,马上消费金融等持牌消费金融紧随而上。小米、蚂蚁、京东等金融科技机构的加入使得消费金融ABS迎来发行小热潮,目前涉及资金已超185亿元。

此外,政策上也有“松绑”。年11月,银保监会发布《关于促进消费金融机构和汽车金融机构增强可持续发展能力、提升金融服务质效的通知》,提出消费金融机构拨备覆盖率可以从现有的150%降低至130%,拓宽市场化融资手段,增加资本补充方式。

预测:2021年,随着复工复产的推进,贷款需求旺盛,消金机构将有更多的增资需求。上述《通知》打破了消费金融机构融资渠道相对单一、高度依赖股东输血的局面,对行业来说是重大利好。其中提到的新融资手段与资本补充手段,将为消金机构带来多样化“输血”方式。

7、扩容:新玩家入场

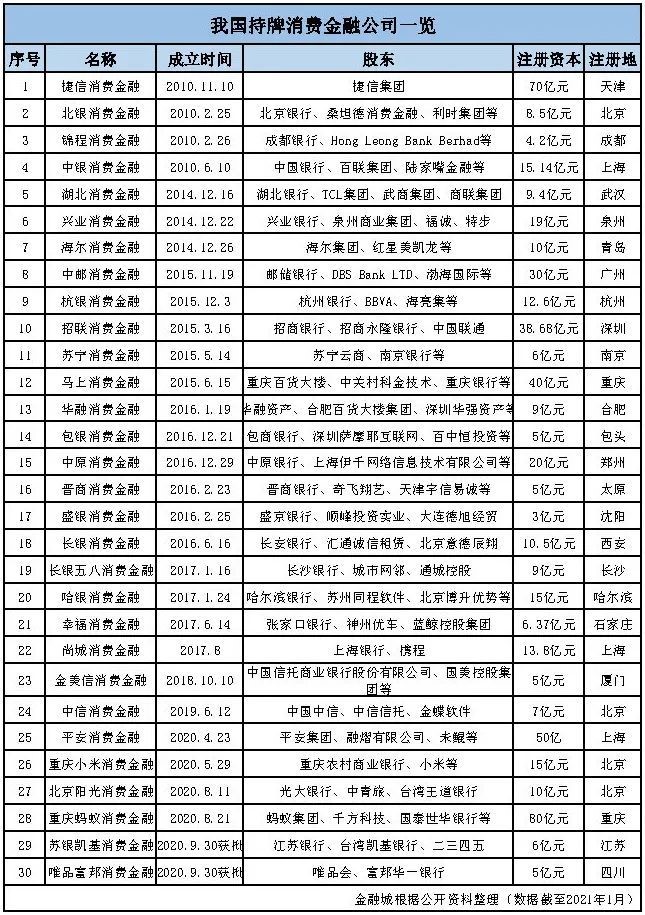

消金行业的参与者主要包括传统银行、互联网银行、消费金融公司、金融科技公司等。2020年,在畅通内循环背景下,消费金融牌照“大开闸”,越来越多“正规军”入场。

从4月到8月,平安消费金融、小米消费金融、阳光消费金融和重庆蚂蚁消费金融先后开业。9月30日苏银凯基消费金融和唯品富邦消费金融获批筹建。目前,我国消费金融机构数量已达到30家,正在排队申请消费金融牌照的机构亦有10余家。

预测:2021年消费金融公司的批复数量值得期待。此前监管层一再强调鼓励创新的同时要加强规范。金融行业风险出清后,消金牌照价值水涨船高。除了银行系,电商系和其他互联网系消金机构逐渐增多。此外,获得支付牌照的拼多多、字节跳动、携程、快手等,金融野心初显,未来是否试水消费金融亦未可知。

持牌正规军的扩容,一方面将有助于行业的良性发展,另一方面亦将带来更激烈的竞争。随着竞争必然导致优胜劣汰的马太效应和挤出效应,强者的市场地位在竞争中不断稳固和增强;弱者在竞争中市场规模不断萎缩,甚至可能被挤出市场。

8、上市:打开资本想象空间

赛道被打开的同时,资本的想象空间也在被打开。

2020年9月,马上消费金融向A股消费金融第一股发起冲刺。除了持牌消金机构,金融科技垂直细分领域的头部机构亦纷纷谋求上市。陆金所登陆美股,蚂蚁集团和京东数科先后披露上市计划。

11月3日晚蚂蚁集团发布《致投资者》称将暂缓在A股和H股的上市计划。7天后,国家市场监管总局公布《关于平台经济领域的反垄断指南(征求意见稿)》,首次将矛头指向互联网领域的垄断行为,阿里巴巴和京东首当其冲。

预测:头部消费金融机构向资本市场发起冲击,或将借助资本构筑竞争壁垒。2021年,或将有更多进入成熟阶段的消金机构冲刺IPO。

9、科技:加速线上化转型

随着消费贷快速发展,消费金融机构线下模式逐渐进入瓶颈期。

最早开业的北银、锦程、中银、捷信都对线下业务依赖严重,依赖线下地推获客的模式在2020年遭受重创。

金融科技是消费金融的核心竞争力,为消金业务提供智能风控、精准获客等服务。目前各家都在加大科技的投入,加速线上转型。最开始走线下模式的马上消费金融在技术的驱动下实现了线上转型。截至2020年,马上消费科技累计投入已超10亿,自主研发了900余套涵盖消费金融全业务流程、全生命周期的核心技术系统。招联消费金融启用了约5000个招联智能机器人覆盖多场景服务。

预测:2021年,消金行业或将进入科技实力大比拼阶段。疫情过后,人工智能、云计算、大数据、区块链等技术在消费金融行业的应用将迎来新高潮。风控能力强、科技实力雄厚的公司将成为消金行业的执牛耳者。

10、信用“新基建”:加强基础设施建设

征信是金融发展的重要基础设施,其发展直接影响消费金融市场的增长。我国以央行征信为主体、市场化征信协同发展的格局虽已形成,但数据孤岛亟待打破。

2020年5月,二代征信系统正式上线运营,全面提升了数据采集能力、产品服务能力、系统运行性能和安全管理水平。12月25日,央行正式批准朴道征信个人征信业务许可。2021年1月11日,央行发布《征信业务管理办法(征求意见稿)》,对信用信息和征信业务等做了明确规定。

《办法》最大亮点是明确了何为信用信息,扩大了个人征信信用信息的范围,包括消费信息数据采集和加工等。在数据采集无所不在的今天,数据孤岛、数据滥用、数据垄断等问题甚嚣尘上。数字时代需要新的《征信业务管理办法》,这个行业的发展关乎市场的公平和秩序,也关乎个人的隐私与安全。

预测:2021年,征信业将朝着有规可循、公平竞争的轨道发展。所有打着大数据公司、金融科技公司等旗号,未经央行批准擅自从事个人征信业务的违法行为都将受到打击。

结语

2020年,我国消费信贷市场整体规模已达到45万亿元。据艾瑞咨询的数据,未来5年我国消费信贷(含房贷)的整体复合增长速度可达21%。

监管体制在不断完善,政策红利亦在不断释放。展望2021年,消金行业仍然存在广阔的发展空间。各类消费金融机构要结合自身禀赋,打造出独具特色的拳头产品。同时,应对疫情冲击需要政策的引导和产业链上下游的协同。所以,消费金融机构要抱团取暖,构建国内零售客群生态体系。

免责声明:

文章系本网编辑转载,会尽可能注明出处,但不排除无法注明来源的情况,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系.

[声明]本站文章版权归原作者所有,内容为作者个人观点,不代表本网站的观点和对其真实性负责,本站拥有对此声明的最终解释权.