1

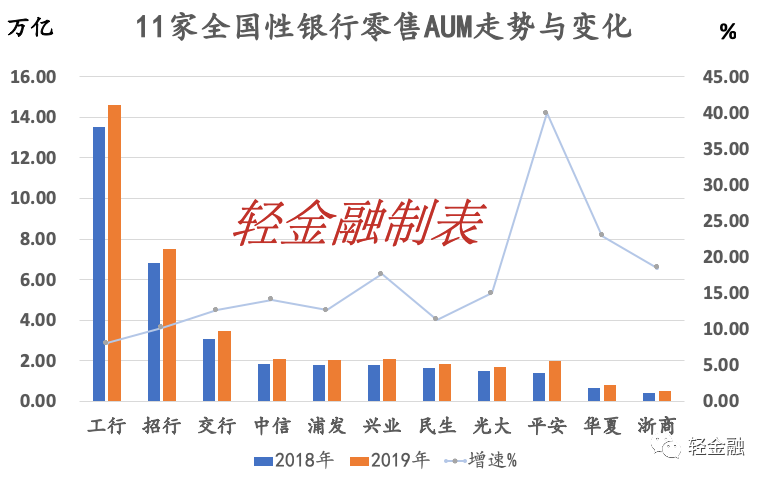

11家全国性银行零售AUM座次

衡量一家银行零售银行转型的成败,除了看存、贷款规模等指标,最终,要看零售对中间业务收入的贡献。具体考量的指标,主要包括了零售客户数、AUM总规模及户均规模。

轻金融根据各家全国性银行2019年年报,统计了11家银行的零售AUM相关数据。

从零售AUM规模看,规模最大的依然是工行,达到了14.6万亿,工行也是唯一一家在10万亿以上的银行;招行以7.49万亿排其次,零售之王的零售AUM超过了部分国有行;交行3.45万亿。(建行、中行、农行未公布零售AUM相关数据)

在2019年,一个值得关注的数据是中信银行、浦发银行、兴业银行这3家股份行的零售AUM总规模,在2019年全部首次突破了2万亿;

同时,平安银行、民生银行和光大银行的零售AUM规模也逼近2万亿;

两家在1万亿以下的银行分别是华夏银行和浙商银行,各为0.78万亿和0.49万亿。

从增量来看,工行的零售AUM在2019年净增1万亿,增量最多,增幅为8%;其他10家银行的增速均在10%以上。

不过,2019年工行、交行的增速,比2018年同期快了一倍,也显示出国有行的零售AUM增速开始加快;增幅最快的平安银行接近40%。

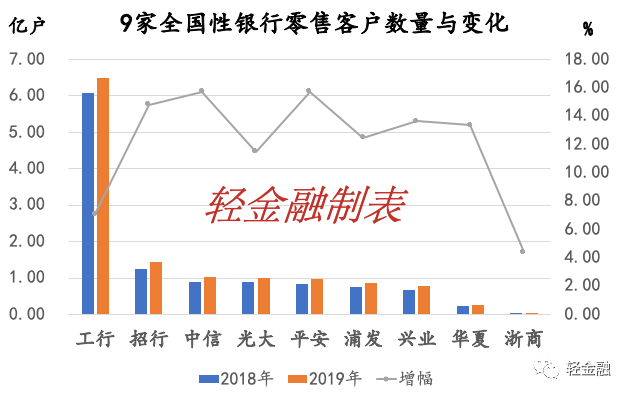

从零售客户数量看,工行为6.5亿,招行1.44亿;中信银行、光大银行的零售客户,也在2019年首度突破1亿。多数银行的零售客户增速都在10%~15%之间。

另一个指标户均规模,体现了零售客户的粘性或价值贡献。具体来看,仅有浙商银行公布的口径是有效客户,有效客户的户均规模为10万元,因而跟其他几家不具可比性;

其他银行公布口径为零售客户总数(含借记卡和信用卡客户),户均最高的仍然是招行,达到了5.2万元;此外,华夏银行、兴业银行、浦发银行、工行、中信银行、平安银行的户均也都在2万元以上;仅光大银行一家零售AUM户均在2万元以下。

不难看出,招行的户均规模,保持在其他股份行的2两倍左右。从户均变化来看,招行、中信相比2019年略有下降,其他几家的户均都在增加,但总体变化极小。

2

工行首提双“第一” 多家大行两位数增速

接下来我们具体分析各家银行的情况,先来看国有行。

2019年,工行全面启动“第一个人金融银行”战略,个人客户、 储蓄存款增长均创近年最好水平,个人金融资产总量达到14.6万亿元,增量突破万亿大关,其中人民币储蓄存款余额突破 10 万亿元。

从增速看,工行的个人存款增长11.0%,个人贷款增长13.3%。工行在如此大体量的情况下,个人贷款、存款还能实现双双超过10%的增幅,不得不说,这是一个超乎多数人想象的数字。

从客户数量看,工行全量客户规模站上6.5 亿户大关,新拓、净增均创近六年最好水平;融e行个人手机银行客户数达3.61亿户,创近三年增量新高。工行的“全量客户”战略,帮助其在2019年实现了客户数量和规模双双增长。

其实,除了“第一个人金融银行”战略,工行还提出了实现全面领先的“第一私人银行”的目标,宇宙行在零售金融领域的布局可谓雄心勃勃。

从其私人银行增速看,也实现了多个两位数增长:2019末,工行金融资产达800万及以上的个人客户90224户,增长11.8%;管理资产15547亿元,增长11.6%。

总的来看,2019年,是工行零售业务加速的一年。尤其是零售AUM规模增速超过8%,比前一年3.9%的增幅高了一倍。

不仅是工行,农行的增速也不低。目前其个人客户总量达到8.37亿户,个人掌上银行客户总数达3.10亿户,较上年末增长20.6%;交易额达61.83万亿元,同比增长26.2%,均实现了20%以上的增速。

另一家国有行交行,2019零售AUM规模的增速为12.71%,也是2018年增幅的两倍。

从具体数据看,交行2019年通过向零售与私人客户提供银行理财、家族信托、代理保险、基金管理等服务,零售(AUM)达人民币34463亿元,较上年末增长12.71% ,快于2018年(6.11%)、2017年(6.44%)。

同时,该行还提升线上客户服务体验,手机银行月活(MAU)较上年末增长36.44%。具体看,手机银行和“买单吧”两大APP月活(MAU)共计近4800万户。对于增长的原因,交行提到,源于网点“综合化 、机动化 、智能化”转型 ,推进线上线下一体化经营,强化金融科技应用,带动 “AUM+MAU”双增长。

过去的2019年,多家大行的零售AUM各项数据都实现了两位数增速背后,显示出银行业的强者恒强效应在加剧。可惜的是,建行、农行、中行这三家大行,没有公布自己的零售AUM数据,没办法作出更全面的判断。

3

招行AUM户均连降四年,两大App月活过亿

作为银行业最早提出追求零售AUM规模,到最快向MAU转型的股份行,招行的一举一动都代表了一定的行业信号。

1、户均规模连续4年下降

先来看招行年报中最重要的趋势。轻金融发现,从2015年到2019年,招行的零售AUM户均已经连续4年出现了下降;零售AUM户均规模从2015年的7万元开始一路下降,到2019年末已经下降到了5万元附近,降幅超过了1/4。

下降最直观的原因,是2015年~2019年招行零售客户数量的增幅,大大超过了零售AUM规模的增幅。

轻金融发现,从2015年末到2019年末,招行的零售客户总数,从0.67亿户增加到了2019年1.44亿户,零售客户增幅翻番,达到了115%;而同期,招行的零售客户AUM总规模,从4.75万亿增加到了7.49万亿,增幅仅为57.78%。

一个115%,一个57.78%,零售客户数量的增幅,刚好是同期零售AUM规模的两倍,拉低了户均水平。

2、“有了MAU就会有AUM”

而从战略变化看,在AUM之后,以招行为代表的银行,2018年开始借鉴互联网考核将月活跃用户(MAU)作为零售银行新的“北极星”指标,牵引整个招行零售业务的理念向数字化转型 。

最终,招行希望以用户体验为导向,强化把月活跃用户(MAU)作为北极星指标的经营理念,牵引整个招行从业务发展到组织体系、管理方式、服务模式,再到思维、理念、文化和价值观的全方位数字化转型。

这两大指标的变化,从招行年报中的表述变化也能窥探一二:

在招行2019年年报中,都没有再提AUM这一词组;而在2017年年报、2018年年报中,招行都提到了4次AUM。 取而代之的,是MAU的提及次数增多。2019年年报中,招行MAU的提及次数多达14次,2018年提及MAU也有12次。从年报看,2018年~2019年,是招行零售银行的重要转折点。

AUM,代表了可变现的直接业务规模,MAU,则既包括了客户数量与活跃度,这两者缺一不可。MAU的高低,背后体现了银行真正的线上服务能力。比如,尽管2018年招行零售AUM增速只有10%,但招行两大App的MAU较上年末增幅高达47%。

对此,招行田行长曾说,“有了MAU,AUM及其他财务指标都是水到渠成之事。”招行内部也有一种说法,“有了MAU就会有AUM”。

招行在近日的一次线上路演中还提到,“我们总体更关注AUM增长,过去一年保持了较好水平,增量和余额在股份行中排首位。”

再来看2019年,招行的零售AUM规模仍保持了10%的增速,两大App的月活跃用户(MAU)首次破亿,达到了1.02亿户。不过,MAU增速只有25.58%,与2018年47%的增速相比,下降了20个百分点,但跟同行比,这一增速仍然处在较高水平。

关于MAU增速的下降,在招行2019年半年报中有一句非常重要的话:“随着月活跃用户数逐渐接近零售客户总数,月活跃用户的推进将面临较大的调整。”

未来,招行将在以下方面发力,持续推进MAU的增长。

一是加快两大App迭代优化,增强两大App的协同作战能力;二是组建集中式的市场直拓直营团队,强化分行直扑前沿的市场拓展能力;提升数字化获客占比;探索开放银行建设;三是提高用户在App内的留存、转化及价值变现。

3、零售反思与一体两翼

2019年业绩发布会上,田行长提到,零售的占比是不是越高越好,2020年开始招行将在打造 “一体两翼”有机体方面投入更多精力。通过坚持“一体两翼”,以MAU为“北极星”,拥抱“客户+科技”, 构建移动互联时代的竞争新优势,打造零售金融3.0数字化新模式。

下面是业绩发布会上的原话:

“零售业务如果没有强劲的‘两翼’ ,‘一’也走不远 。一是存款的支持,去年招商银行客户存款日均数不到4.7万亿元,其中将近3万亿元是‘两翼’客户提供的,所以‘两翼’客户对存款的支持,特别是低成本存款支持特别明显;二是产品的支持,零售大量产品是‘两翼’提供的,资产组织也是‘两翼’的;三是互联网、大数据的时代,零售业务的客户数字化入口很多就在我们的‘两翼’,这是招行的独特优势。”

如今,“招商银行”和“掌上生活”两大App已成为客户经营的主要平台:招商银行App的理财投资销售金额7.87万亿元,占全行理财投资销售金额的71.52%;招商银行App理财投资客户数762.09万户,占全行理财投资客户数的89.96%。

通过数字化运营不断加强与客户的线上交互,招行线上直营零售金卡及金葵花客户469万户;招行还对内开放App平台能力,招商银行App和掌上生活App 中16个场景的MAU超过千万。

不过,不容忽视的是,招行的零售AUM增速和前几年比有所下降,单位AUM创收能力也有所下降,对此,招行表示,“盘子大了以后保持10%的增速比较难,能够尽量保持10%的增速已经很可观了”。

与此同时,AUM的收益与结构有关系,权益类占比高,收益率也就高。

而招行的AUM包含了存款、理财、基金、保险、信托、黄金、外汇等产品,理财占比较高,存款和理财占比在提升,客户偏好稳健类产品。

“AUM转化为存款收益会提升,因为存款的定价利差大于非息收入,所以总收益未必是下降的。综上,AUM带来的银行利息和非息总收入是比较稳定的。”

4

中信、浦发、兴业零售AUM首次突破2万亿

如果招行位居零售股份行第一阵营,第二阵营里各家银行的差距并不大。其中,有3家股份行的总资产规模在同一水平,零售AUM规模也接近,并同时在2019年突破2万亿以上。

尽管各家银行都在努力提升零售客户活跃性,但近5年户均变化不大。

1、中信银行

相比2014年末,零售客户数量和AUM规模,都实现了翻倍的增长。不过,近五年来,中信银行的零售户均AUM变化不大,稳定在2万左右。

在2019年,中信银行的零售数据实现了两个迈进:一是个人客户总量迈入“亿级”时代,较上年末增长15.72%;二是零售管理资产突破2万亿元,较上年增长17.85%。目前,中信银行手机银行和动卡空间两大APP月活客户均突破1000万。

该行发力零售的意图也很明显,在中信银行《全行零售转型升级高质量发展的意见》中, 提出了“2020—2023”年零售倍增计划,从组织变革和能力建设两大维度,全面加速深化数字化转型。

2、浦发银行

近5年,浦发的零售客户出现了较快增长,从2014年末的2936万户,增加到了2019年末的8649万户,最新个人金融资产余额达到20303.92亿元;从户均来看,在2017年末,浦发的零售户均规模曾达到3.56万元,不过近两年户均稳定在2.34万元附近。

2019年年报中,浦发提到,零售业务负债和营收用三年时间基本实现翻番,营业净收入提升至734亿元,在公司营收中占比达43%, 连续两年为公司第一大收入来源。

3、兴业银行

截至2019年末,兴业银行的零售银行客户(含信用卡)为7792万户,零售客户综合金融资产余额20838亿元,其2.67万元的户均,相比2018年的2.58万元微增。

4、民生银行

民生银行未公布零售客户数,从零售AUM规模看,从2015年的1.17万亿增加到了2019年的1.84万亿元,同期的增幅明显比中信、浦发等股份行要低。

5、平安银行

无论是从零售客户数量还是零售AUM规模,平安银行都称得上是这几年的黑马。零售客户数,从2015年的3176万户,增加到了2019年的9709户,增幅超过200%;同期零售AUM规模,从6600千亿,增加到了1.98万亿,增幅也达到了200%。

因为规模与用户数增速相当,其户均规模变化虽然中间曾低到1.5万元,2019年末又回升到了2万元。

从2019年的数据来看,平安银行管理零售客户资产(AUM)19827.21 亿元,较上年末增长39.9%,在全国性银行中实现了最高增速;零售客户数 9707.73万户,较上年末增长 15.7%。

另有数据显示,平安口袋银行月活跃用户数(MAU)3292.34万户,较上年末增长 23.5% 。个人存款余额5836.73 亿元,较上年末增长 26.4%。其个人存款提升举措之一,就是通过持续做大 AUM 提升自然派生存款,并通过促动绑定信用卡或其他贷款产品的还款账户,提升客户存款留存比例。

除此之外,2019年,该行还创新互联网获客,通过开放银行构建低成本、批量化、高效化的互联网获客模式,实现从用户到客户的转化。

6、光大银行

2019年,光大银行零售客户首次突破1亿户,手机银行、阳光惠生活与云缴费三大APP累计用户8080.35万户,月活用户(MAU)2155万户,比上年末增长89.82%,在基数较低的基础上,MAU实现了高增速,这一增速能否持续还值得关注。

该行2019年末的零售AUM规模为17057.54亿元,比上年末增长14.95%,户均为1.69万元。

7、华夏银行

2019年末,华夏银行个人客户总数2690万户,比上年末增长 13.38%;个人客户金融资产总量7808亿元,比上年末增长22.94%。由于零售AUM规模增速快过零售客户数, 户均也从2.68万元提升到了2.90万元。

8、浙商银行

2019年,浙商银行的零售银行业务围绕“两最”战略总目标,个人金融资产余额4895亿元,较年初增长18.54% ;个人有效客户474.62万户,较年初增长4.33%。其有效客户的户均规模,也从9.07万元提升到了10.31万元。

5

结语

未来⼏年,零售银⾏依然是被金融科技颠覆最彻底的领域之⼀。麦肯锡预计,截⾄ 2025 年,全球银⾏业五⼤零售业务10~40%的收⼊将⾯临威胁,20~60%的利润将消失。

正因为如此,2019年既是银行零售转型全面启动之年,也将用来分化之年。

如果国有行的零售存、贷、AUM指标持续实现两位数增幅,与部分股份行的增速相当,那么在基数大的背景下,这种差距会越来越大。

同时,作为零售银行的标杆,招行一家的零售AUM规模,与兴业、民生、光大、浦发等4家股份行的总和基本相当,他们的增速也都在10%左右。招行的户均也是这几家银行的两倍多。未来,这种分化与差距,也将是长期存在的。

更为关键的是,当前零售客户资产质量压力巨大的背景下,保持高质量增长对各家银行都是很大的考验。