2004年7月21日,苏宁易购前身苏宁电器正式在深交所挂牌上市,成为中国家电连锁第一股。上市以来,苏宁产业经营不断拓展,金融板块也成为它的主要产业之一。

2020年4月17日,苏宁易购发布2019财报,苏宁易购2019全年营业收入2692.29亿元,同比增长9.91%;实现归属于上市公司股东的净利润 98.43 亿元,同比下降 26.15%。此外,从2014至2018年,苏宁易购扣除非经常性损益的净利润分别为-12.5亿元、-14.6亿元、-11亿元、-0.88亿元、-3.59亿元,到2019扩大为-57.1亿元,同比猛降1488.82%。

苏宁易购净利润表现低迷,苏宁集团的金融板块业绩也引起关注。苏宁集团已获得包括消费金融、小贷公司、第三方支付、融资租赁、保险销售以及商业银行等在内的至少14张金融牌照。财报中,金融业务三大主体苏宁金服、苏宁消金、苏宁银行的业绩被披露出来。苏宁金融整体业绩怎么样?三大主体业务发展各是什么情况?

苏宁金服业绩领先,苏宁银行次之

苏宁消金业绩最差

曾有消息称,苏宁金服或将独立上市。

2019年9月27日晚间,苏宁易购公告称,苏宁金服已经完成100亿元的C轮融资,投后估值为560亿元。公司持有苏宁金服41.15%的股份,苏宁金服成为关联方苏宁金控的控股子公司,为此苏宁金服不再纳入公司的合并报表范围,成为公司有重要影响的参股公司。

另据公告,苏宁易购表示,本次交易完成后,苏宁金服资本金增厚,资金实力增强,将有效促进其在供应链融资、消费信贷等业务领域快速发展,继续加强与苏宁易购的业务协调。与此同时,苏宁金服已建立了较为灵活的经营管理机制和资本运作平台,能够有效增强苏宁金服融资能力,有助于实现资本化的目标。

苏宁金融业务三大主体苏宁金服、苏宁消金、苏宁银行的成绩单显示,2019年全年,苏宁金服营收50.5亿元,较2018年的31.7亿元增长60%;净利润11.1亿元,较2018年的3.5亿元同比增幅达到217%。

苏宁银行2019年年报显示,截至报告期末,该行营业收入达10.17亿元,同比增加5.67亿元,增幅为125.85%;净利润7573.4万元,增幅2032.60%。

苏宁消费金融的2019年的成绩单显示,2019年全年,营收为4.396亿元,同比下降40.71 %,实现净利润0.101亿元,同比下滑77.7%。

建立时间来看,苏宁消金建立最早,公开资料显示,苏宁消金成立于2015年5月,总部位于南京,原始注册资本为3亿元,2016年10月获批增资至6亿元。

2016年12月,为充分发挥苏宁金融平台的资源优势,苏宁易购对旗下第三方支付、供应链金融、理财、保险销售、基金销售、众筹、预付卡等金融业务进行整合,以上海苏宁金融服务集团有限公司为主体,搭建苏宁金服平台。

苏宁银行于2016年12月16日获中国银监会批复筹建,2017年6月16日正式开业,是苏宁云商集团股份有限公司、日出东方太阳能股份有限公司联合发起成立的银行,注册资本40亿人民币。

从三大业务主体的营收、净利业绩来看,苏宁金服的业绩领先,苏宁银行次之,苏宁消费金融虽然建立时间最早,但业绩却不如前两者。

相比苏宁易购亏损的净利润来看,苏宁金融板块营收规模虽不及苏宁易购,但已实现小规模盈利。

苏宁金服发力,苏宁银行成黑马

苏宁消金业绩低迷

苏宁集团金融板块三大业务呈现出不同的业绩,达到了小规模盈利,当前及未来发展动向及趋势尤为值得关注。

5月12日消息,天眼查数据显示,苏宁金服全资控股公司重庆苏宁小额贷款有限公司发生两次注册资本的工商变更,由原先的40亿增至60亿,增幅为50%。关于增资是出于监管要求还是业务发展的需求,新华融媒看财经将采访函发至邮箱,截至发稿,暂未收到回复。

4月底,苏宁金融针对苏宁广场商户上线乐业贷(广场贷),据了解,乐业贷是苏宁金融主要针对苏宁广场内的优质合作商户开展的小微企业贷款业务,主要适合于小微商户。苏宁小贷的增资,或许透露了苏宁金服发力的野心。

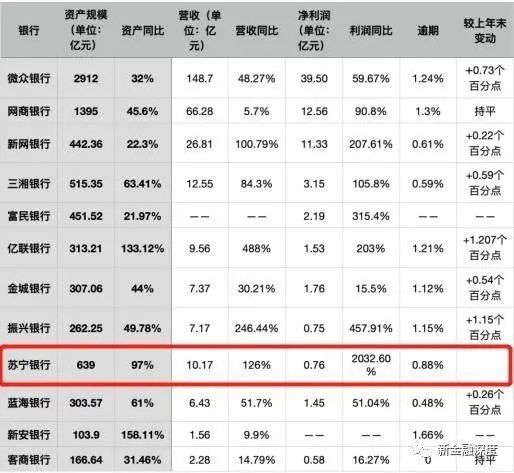

苏宁银行方面,2019年是该行第二个完整经营的年度。苏宁银行2019年,营收同比增幅为125.85%;净利润同比增幅2032.60%。2018年净利润355.1万元,超2017年利润18倍;营业收入4.5亿元,同比增幅达223.19%。可以看出,苏宁银行此前基数较低,近两年增速较快,成为“黑马”。

各个民营银行数据对比来看,2019年,苏宁银行的资产规模和营收都处于前列,净利排行稍落后。

同时,2019年年报还显示,截至报告期末,苏宁银行不良率为0.88%;拨贷比为2.51%;拨备覆盖率达282.95%。“本行整体资产质量情况较好。”苏宁银行称。

此外,苏宁银行聚焦于供应链金融、微商金融、消费金融和财富管理四大核心业务。具体来说,截至2019年末,苏宁银行消费金融余额达到142.35亿元,同比新增136.98亿元,增幅近26倍;供应链金融余额达到110亿元,累计交易量近300亿元;微商金融业务余额41.60亿元;个人客户金融资产规模236.43亿元,有效客户达220万。

值得关注的是,苏宁银行在信用评级报告中指出,苏宁银行存款基础薄弱,存款主要来源于对公活期存款和成本相对较高的创新型存款,对未来业务的开展将产生一定束缚。

在三大业务中,业绩垫底的苏宁消金,近两年发展表现愈加低迷。

往年数据显示,2016年—2019年,苏宁消金实现营收1.06亿元、3.97亿元、7.42亿元、4.396亿元,对应净利润分别为-1.89亿元、2.17亿元、0.45亿元、0.101亿元,近两年净利润分别同比下滑79%、77.7%。

可以看出,2017年苏宁消金实现扭亏为盈,但是之后净利润已连续两年下滑超过七成。2019年更是出现营收、净利润双降。

在资产规模和负债方面,2016年—2019年,苏宁消金的资产总额分别为16.74亿元、57.84亿元、63.89亿元、38.5亿元。负债总额分别为13.25亿元、52.18亿元、57.78亿元、32.29亿元,对应资产负债率分别为79.16%、90.22%、90.44%、83%。

分析看出,2016年—2018,苏宁消金的资产、负债规模呈现上升态势。但2019年,苏宁消金资产负债总额、资产负债率呈现双降。

行业对比来看,公开的消费金融公司数据显示,苏宁消金成为持牌消金2019年净利润下滑的四家之一。以净利润为排行,统计数据显示,2019年,苏宁消金仅优于唯一亏损的华融消金,处于垫底位置,苏宁消金处于被"洗牌"的边缘。

股东方面,企查查显示,苏宁易购集团持股49%,为苏宁消金第一大股东,第二大股东为先声再康江苏药业,持股占比为16%,南京银行股份有限公司与法国巴黎银行个人金融集团分别持有苏宁消金15%的股份,江苏洋河酒厂持有5%的股份。

据媒体公开报道,2019年5月,苏宁消金计划通过类似增资扩股的形式引入红塔银行作为新股东。云南银保监局同意云南红塔银行投资参股苏宁消费金融有限公司,持股数量为2.4亿股,持股比例为15%。但红塔银行的入股计划一直未落地,直至目前,苏宁消金股权情况也未发生变动。

另外,有媒体报道称,苏宁消金的股东之一南京银行正在申请自己的消费金融公司,目前处于监管审批之中(详情请点击:独家 | 这家城商行正申请消费金融牌照,注册地在南京)。

此外,据21CN聚投诉显示,截至发稿,关于苏宁消金的投诉高达1293条,投诉内容主要涉及暴力催收、砍头息、高利贷、征信等。

总体看来,苏宁集团在布局金融的路上,打造了苏宁金服、苏宁消金、苏宁银行三大业务,但三者目前呈现不同的发展态势,苏宁金服以及苏宁银行表现了较好的增长形势,苏宁消金的发展表现低迷。

2020年,消费金融赛道迎来了一些新的玩家,光大银行的北京阳光消金、小米消金被批复筹建,同时有报道称,建行也在准备申请消金牌照的相关事宜,在赛道竞争愈加激烈的形势下,苏宁消金股权是否会迎来一些新的变动,增长的小贷、银行业务能否拯救低迷的消金业务?三大业务如何保持稳定增长是苏宁金融需要深思的问题。