我国金融业务下沉的同时,其风险也在不断扩张。各类金融机构,无论是银行、互联网金融平台,还是私募基金、保险等,都将面临愈发严峻的风控挑战。与此同时,基于新技术和新场景的诈骗手段不断升级,软、硬件攻击,社会工程学等方式并举,犯罪分子欺诈能力不断提升,欺诈方式更具专业化、智能化,欺诈手段迅速翻新。

在此背景下,反欺诈成为了金融系统中必不可少的一环。金融反欺诈覆盖多种不同的场景和业务。面对新技术、新业态催生的复杂环境,反欺诈也需要结合新技术,有针对性地进行防范。

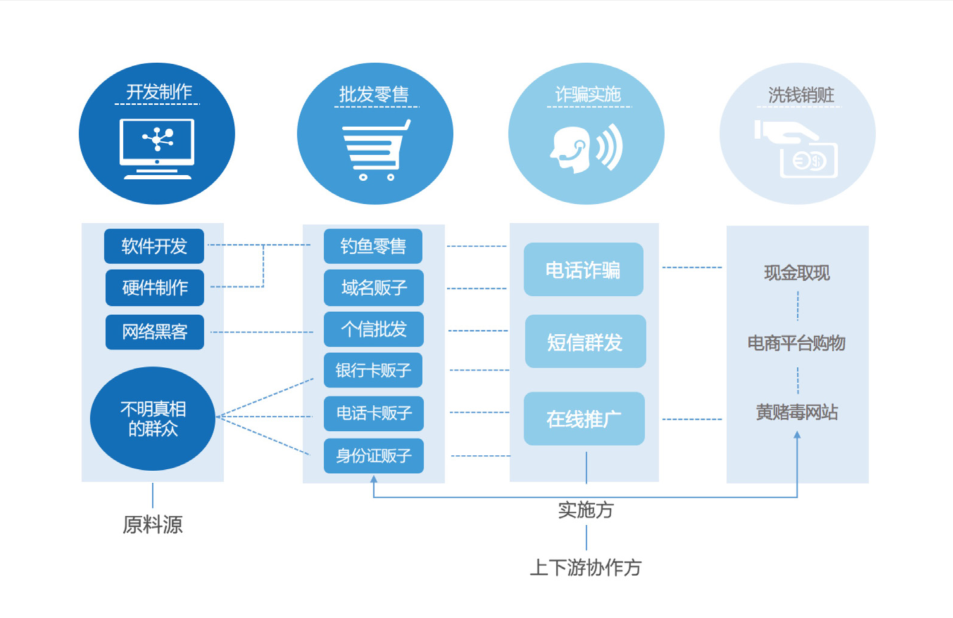

同传统的诈骗相比,数字金融诈骗往往是有组织,成规模的,他们分工明确、合作紧密、协同作案,形成一条完整的犯罪产业链。这条产业链主要包括开发制作、批发零售、诈骗实施、洗钱销赃四大环节,进而又细分为软件开发、硬件制作、网络黑客、钓鱼零售、域名贩子、个信批发、银行卡贩子、电话卡贩子、身份证贩子、电话诈骗、短信群发、在线推广、现金取现、电商平台购物、黄赌毒网站等 15 个具体分工(见图 1)。

数字金融诈骗基本链条

数字反欺诈在不同金融场景中的应用:

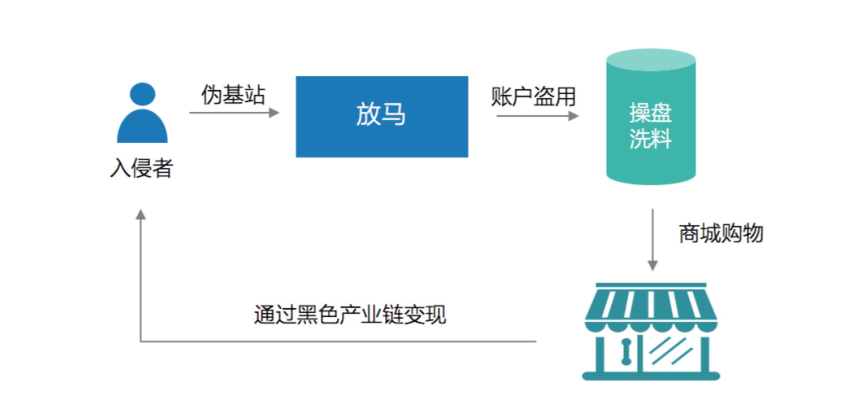

1: 网络支付

在网络支付环节,诈骗分子通过社工和技术手段,盗取用户账户,进行盗刷、洗钱等行为。行为序列、生物探针和关系图谱技术可做到前中后期对欺诈行为预警。行为序列记录用户购买历史,生物探针研判用户手机使用习惯,关系图谱则从人际关系网络对用户进行信用估算,三者结合形成立体人物画像,在反欺诈、盗刷以及群体涉黑挖掘场景中均可发挥作用。

盗用账号支付 - 欺诈过程

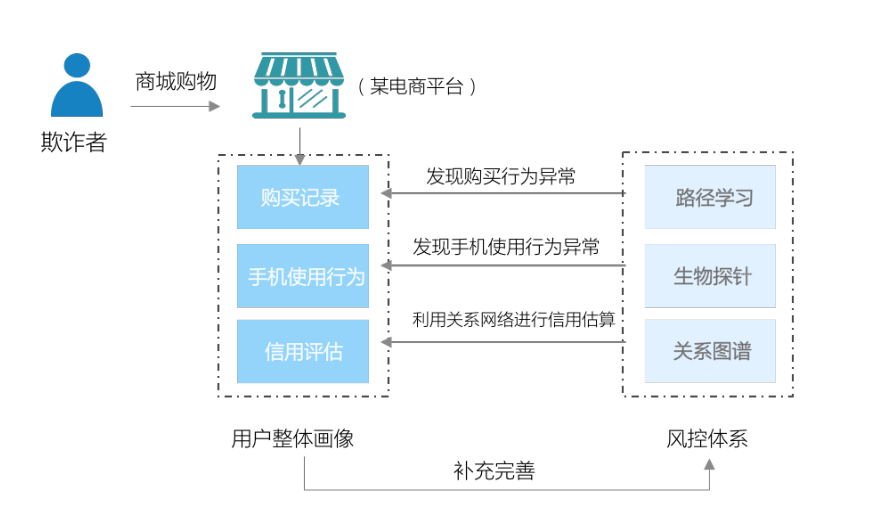

盗用账号支付 - 反欺诈过程

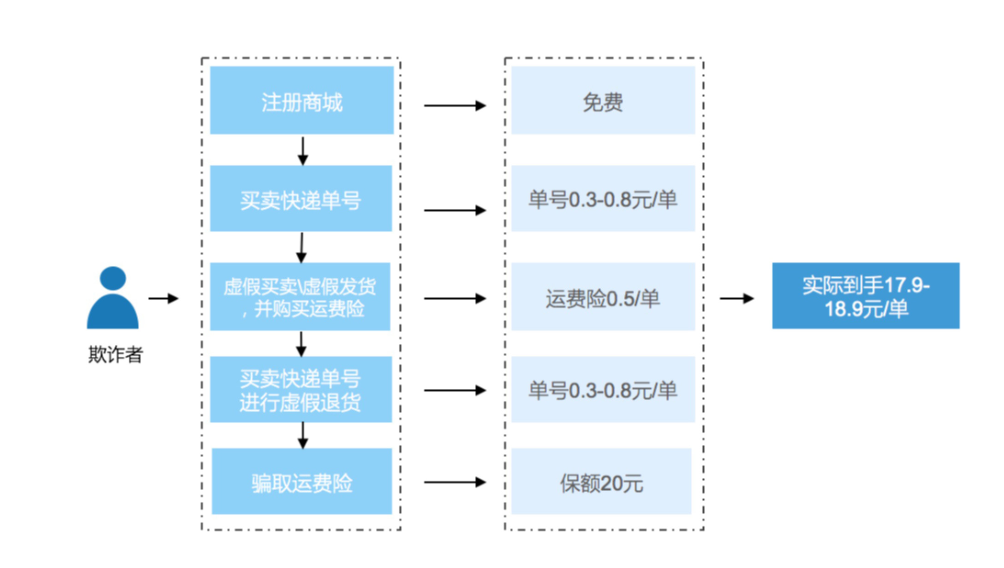

2: 网购运费险

虚构交易骗取保费是网购运费险欺诈的常用手法,利用大数据和机器学习技术能够在事前对保险产品进行差异化定价,在事后预测欺诈的概率。此外,这些技术也能移植到账户险、车险、医疗险等领域的欺诈行为识别中。

网购运费险 - 欺诈过程

网购运费险 - 反欺诈过程

3 : 网络借贷

身份冒用是网络借贷中常用的欺诈行为,利用人脸识别、用户画像技术能够刻画客户个人的特征,并用于网络贷款交易事前、事中、事后全过程的欺诈识别。这两类技术不仅在网络借贷虚假申请识别中的应用效果显著,同时也可复制到传统银行业务的信用申请环节。

网络借贷 - 欺诈过程

网络借贷 - 反欺诈过程

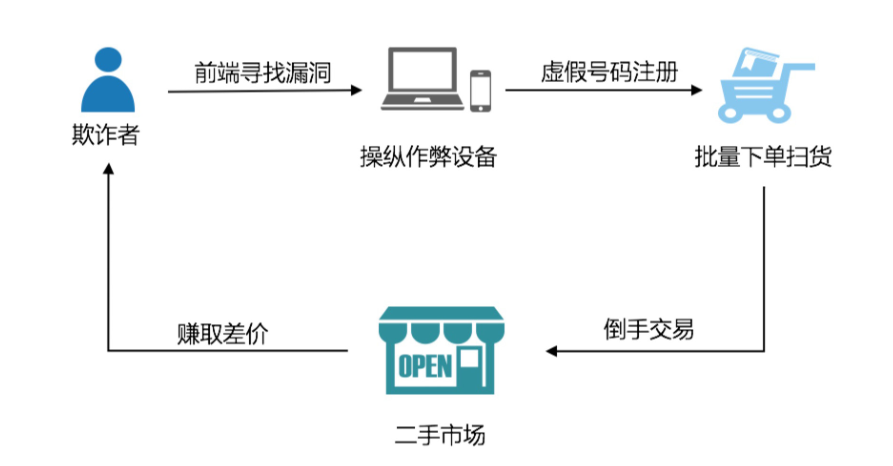

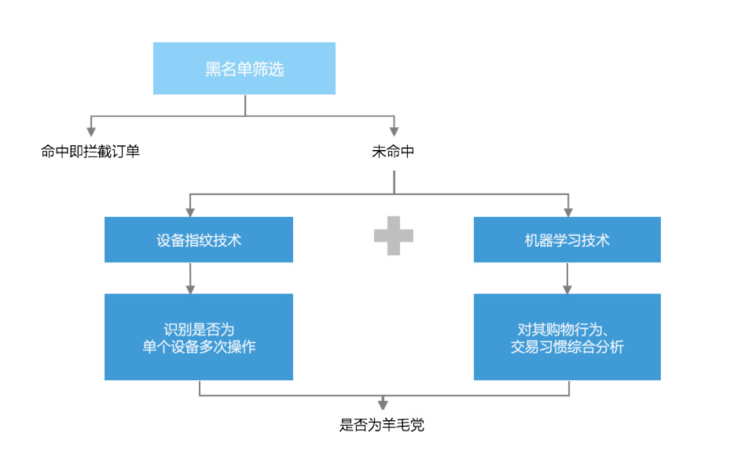

4 : 网络营销

利用虚假号码注册后批量扫货下单是营销优惠欺诈中的常用手法。首先利用黑名单技术筛选疑似

羊毛党的用户,若命中黑名单则直接拦截。在此基础上,利用设备指纹识别技术和机器学习模型能够有效阻击利用设备进行营销欺诈的羊毛党。设备指纹技术在对用户行为的追踪分析和征信数据获取方面具有很大的应用价值。

网络营销优惠 - 欺诈过程

网络营销优惠 - 反欺诈过程

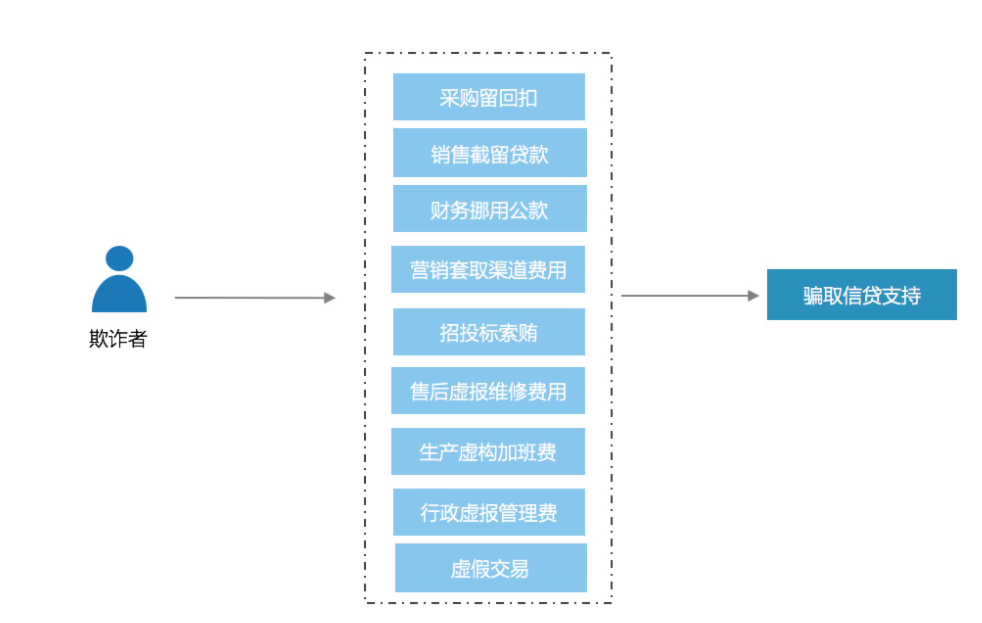

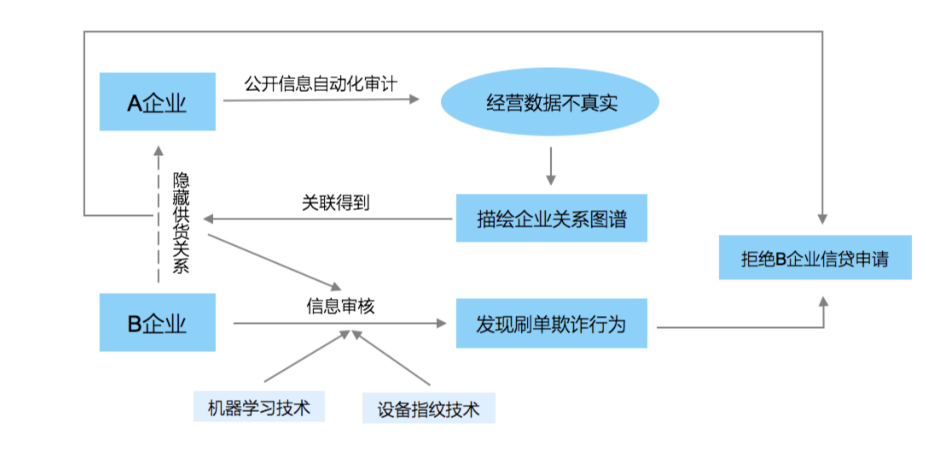

5 : 供应链金融

供应链金融欺诈归根到底就是将虚假的企业经营数据,作为供应链授信的依据。利用机器学习、关系图谱和设备指纹识别等技术,能够关联出企业在供应链上的经营关系,从而判断企业真实的经营状况。这几类技术的综合运用解决了需要大量人力物力进行信用主体身份核实和资料验真的问题,不仅仅在供应链金融,在消费金融、传统银行业务等领域均可高效使用。

供应链金融 - 欺诈过程

供应链金融 - 反欺诈过程

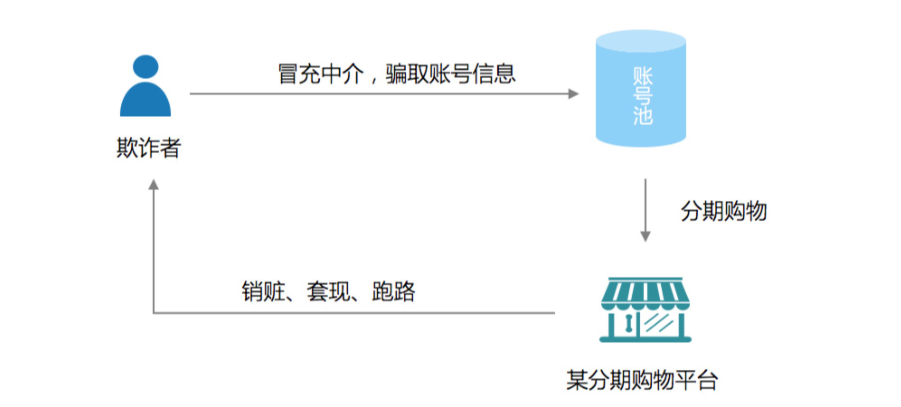

6 : 消费金融

在消费金融领域,诈骗分子骗取身份信息,在分期购物平台或现金贷平台套现,应用设备指纹、生物探针、行为序列等技术手段可以在事前防范、事中识别、事后拦截套现欺诈行为,该反欺诈技术手段可以在套现、盗刷等领域推广、应用。

消费金融 - 套现欺诈过程

消费金融 - 反套现欺诈过程

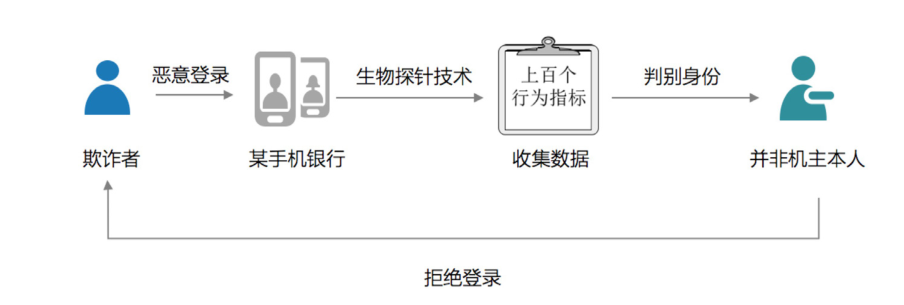

7 : 手机银行

在手机银行领域,诈骗分子利用木马病毒控制受害人手机,盗取其手机银行钱款。应用生物探针技术可以实现用户的身份判定,识别欺诈分子的恶意登陆行为并实时拦截。这项技术可向“手机防盗”等非金融领域移植应用。

手机银行 - 欺诈过程

手机银行 - 反欺诈过程

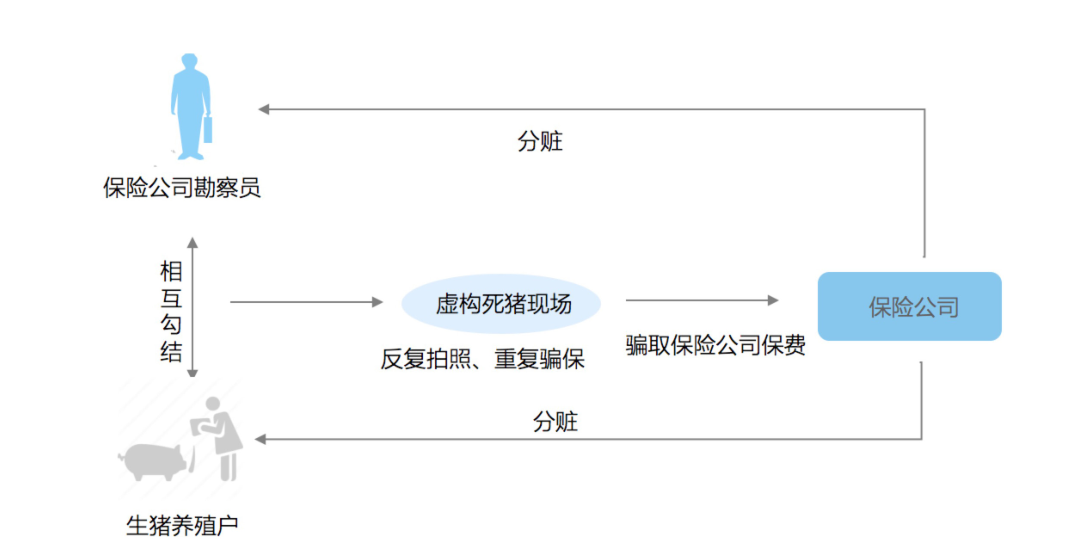

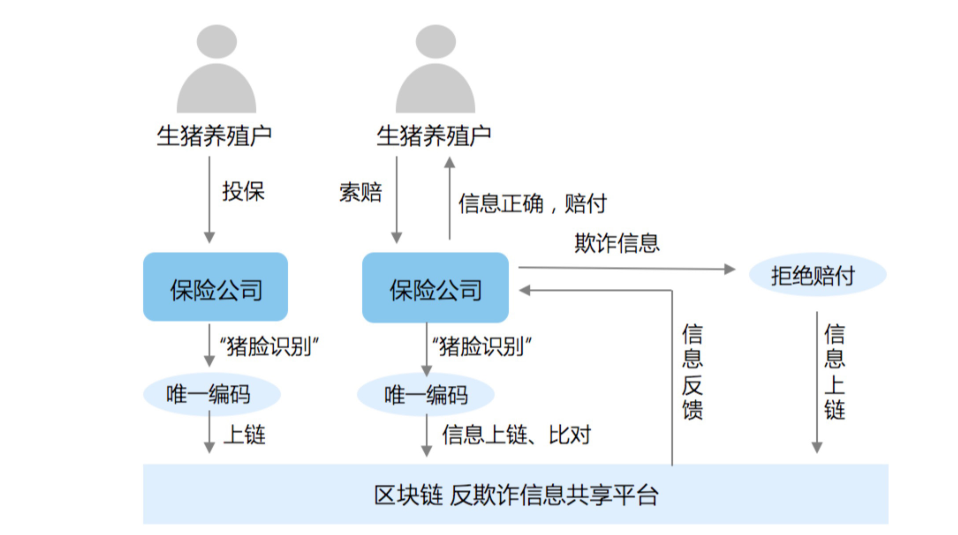

8 : 生猪保险

在生猪保险领域,投保欺诈和重复骗保行为严重侵蚀保险公司利润,应用 “猪脸识别”和区块链技术能够为每头猪建立“唯一可识别编码”,并实现信息互通互享,自动识别保险欺诈和重复报案行为,该技术可向宠物保险领域移植应用。

生猪保险 - 欺诈过程

生猪保险 - 反欺诈过程

8 个场景应用涉及网络支付、网络保险、网络借贷、供应链金融、消费金融等领域 。

既有数字金融的常规业务也有传统金融的创新,既涉及B 端欺诈也包括 C 端欺诈,既有事前识别拦截也有事后打击制裁。

传统反欺诈技术面临的挑战,维度单一、效率低下、范围受限是传统反欺诈技术面临的三大挑战。

反欺诈的新技术 :设备指纹、生物探针、行为序列技术在事前、事中、事后全流程反欺诈

其中,数据是反欺诈体系建设的核心和前提,技术是打赢反欺诈之战的重要支撑,机制是优

化反欺诈效果、提升反欺诈能力的重要保障,这三者的关系是相辅相成、相互促进,所以

未来数字金融反欺诈之路应该从数据、技术和机制三个方面均衡发力。

金融欺诈发展升级,反金融欺诈也要升级, 科技发展带来的难题,最终只能通过更高的科技发展来解决。